产能利用率达5年来新高,全球钢铁业呈现良好发展势头

2018-07-09 11:26 中国钢铁新闻网 系统管理员

世界钢协今年4月份发布预测,2018年全球钢铁需求将达到16.161亿吨,较2017年增长1.8%。到2019年,预计全球钢铁需求将增长0.7%,达到16.267亿吨。

而根据近期世界钢协发布的统计数据可以看出,全球粗钢产量自2008年金融危机以来整体呈现增长趋势。世界钢铁行业自2015年出现低迷后,近2年已经有所恢复,全球钢材价格稳定回升,趋近合理水平,产能利用率稳步提高。总体来看,全球钢铁行业呈现良好发展势头。

世界钢协市场研究委员会主席T.V.Narendran表示:“未来几年,得益于发达经济体投资复苏及信心水平不断提振,全球经济形势预计将继续保持良好势头。受益于此,发达经济体和发展中经济体的钢铁需求有望持续增长,受风险因素影响相对有限。然而,贸易紧张局势加剧可能带来的负面影响,以及美国和欧盟可能加息,或将影响当前的增长势头。”

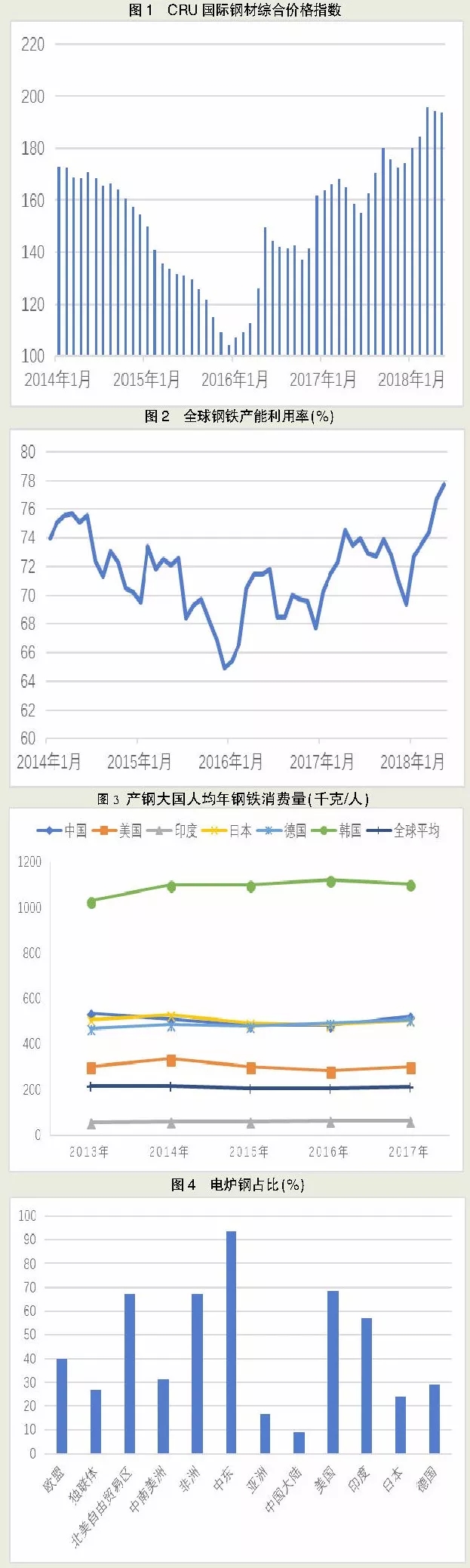

全球钢材价格稳定回升

2014年以来,受全球钢铁产能过剩的影响,钢材价格一路下跌,在2015年年底达到最低值(如图1所示)。之后,中国开始推进供给侧结构性改革,钢铁行业开始大力化解钢铁产能过剩。根据中国官方发布的数据,2016年、2017年,中国累计化解钢铁过剩产能1.2亿吨,取缔地条钢产能1.4亿吨。此后,随着全球产能过剩的局面得以缓解以及全球经济的复苏,钢铁产能严重过剩的局面有所改观,全球钢材市场开始回暖,钢材价格开始有所回升。截至2018年5月,CRU全球钢材价格指数达到194点,达到2011年以来的新高。

粗钢产能利用率达到5年来最高点

根据世界钢协的统计数据,全球的粗钢产能利用率已经达到近78%。尤其是今年以来,全球粗钢产能利用率稳步提升。今年5月份,全球粗钢产能利用率已经达到77.7%,为近5年来的最高点。结合今年以来全球钢材价格的变化情况,这反映出在钢材价格提升,钢企生产利润增加的背景下,钢铁企业在现有的产能条件下提高生产效率的动力大幅增加。

从图2可以看出,自2014年以来,全球粗钢产能利用率总体呈现下降的趋势,在2015年底达到最低点。根据统计数据,2015年底,全球粗钢产能利用率仅为64.9%。从局部来看,图2显示,2017年10月份以来,全球粗钢产能利用率急速下降,从2017年10月份的72.7%快速降至2017年12月的69.4%。分析来看,这一现象主要由2方面原因所致,一方面是因为季节性因素,钢厂开工率本身有所下降,另一方面是2017年冬季,产钢大国中国发布了严格的环保限产政策导致部分钢铁企业产能利用率下降。

将图2与图1结合来看,产能利用率与钢材价格保持了较高的一致性。去产能一定程度上优化了钢材市场的供需局面,促进了钢材价格的回升,同时也带动产能利用率的恢复。

人均钢铁表观消费量止跌回升

2017年,全球钢铁表观消费量达到15.87亿吨,比2016年的15.15亿吨增加7200万吨。从重点国家和地区来看,中国占比达到46.4%,比2016年的45.0%增加1.4个百分点。其他亚洲国家钢铁表观消费量合计占比15.9%,欧盟占比10.2%,北美自由贸易区占比8.9%。

从人均钢铁表观消费量(以成品钢计算)看,全球人均钢铁表观消费量自2015年、2016年连续2年下跌后,在2017年迎来回升。(见图3)

从全球几个产钢大国的人均钢铁表观消费量来看,韩国2017年人均钢铁表现消费量达到1106kg,为全球最高;而最低的印度只有65.2kg,远远低于全球人均钢铁表现消费量214.5kg。但印度近几年随着粗钢产量的增加,人均钢铁消费量也呈现出快速增加的态势,已经由2011年的56.0kg增加至2017年的65.2kg。中国、美国、日本、德国的人均钢铁表观消费量基本保持稳定。

全球粗钢产量增速加快

2017年,全球粗钢产量达到16.89亿吨,比2016年的16.27亿吨增加6200万吨。从今年前5个月的数据来看,粗钢产量增速明显加快。今年1月~5月份,全球粗钢产量同比增幅分别为1.4%、3.5%、4.0%、4.1%和6.6%;累计增幅达到4.7%,高于去年同期0.1个百分点。

按钢材成型工艺来看,2017年,全球的连铸钢产量达到16.25亿吨,占全部钢产量的96.3%。绝大多数国家和地区均采用连续铸造工艺生产钢坯,连铸钢比例均在90%以上。仅有斯洛文尼亚、瑞典、俄罗斯、乌克兰、加拿大等国连铸钢比例低于90%。

从粗钢生产工艺来看,2017年,全球采用氧气转炉生产的粗钢占比达到71.5%,利用电炉生产粗钢的占比达到28.0%,利用平炉及其他工艺生产的粗钢占比为0.5%。由于各个国家和地区原燃料、钢材市场的不同,氧气转炉和电炉生产的粗钢占比差异也较大。如图4所示,中东地区、非洲地区和北美自由贸易区的电炉钢产量占比较高,均在一半以上,其他地区电炉钢产量占比均不足一半。从全球钢铁生产大国来看,美国电炉钢产量占比最高,接近70%;中国大陆电炉钢占比最低,不足10%。

分国家来看,粗钢产量排在前10位的国家依次为:中国(8.31亿吨)、日本(1.04亿吨)、印度(1.01亿吨)、美国(8160万吨)、俄罗斯(7130万吨)、韩国(7100万吨)、德国(4340万吨)、土耳其(3750万吨)、巴西(3440万吨)、意大利(2410万吨)。

值得注意的是,印度粗钢产量排名已经连续多年递增,先后超过韩国、俄罗斯、美国等国家。从2018年前5个月的数据来看,印度前5个月粗钢产量为4412万吨,与第二大产钢国日本持平,随着印度新建钢铁项目的投产,预计下半年印度钢产量将全面超过日本,今年大概率将替代日本成为全球第二大产钢国。

此外,近年来,中国、日本、韩国等国家在东南亚国家如越南、泰国、马来西亚等投资规划的钢铁项目先后实施,东南亚地区的粗钢产量大幅增加,地区粗钢产量增速高于全球平均增速。

【长按识别二维码】

华邦建设(www.hb2003.com)分享