中国钢材产品流向及结构调整现状分析

2018-04-08 09:38 中国钢铁新闻网 系统管理员

在钢铁工业的发展过程中,区域布局调整是一个极为重要的方面,与之相关的问题则涉及钢材产品流向及相应的产品结构调整。尤其是中国国土广阔,各区域之间经济社会发展存在较大差异,因此有必要对此进行研究,以对行业的发展有所裨益。

华北和华东地区钢材产量占全国比重较大

近年来,中国钢材产量持续保持在较高水平。2007年~2016年,钢材产量由5.66亿吨增长到11.35亿吨,增加了1.01倍(除2015年小幅下降200万吨外,钢材产量均逐年不同程度地提升)。2017年,在国家以“去产能、去库存、去杠杆、降成本、补短板”为重点的供给侧结构性改革等政策的大力推动下,钢材产量下降到10.48亿吨,同比减少8641万吨,减量为历史之最,这充分反映了去产能的显著效果。

从区域构成看,2007年~2017年,华北地区钢材产量占全国比重整体上先升后降,从2007年的30.48%上升到2016年的36.38%,大幅提高了5.89个百分点,2017年下降至33.81%,下降的主要原因是京津冀地区去产能力度加大,其中天津钢材产量减少4293万吨,河北钢材产量减少1599万吨;东北地区钢材产量占全国比重先降后升,从2007年的9.55%下降到2016年的最低点6.35%,减少了3.20个百分点,2017年东三省钢材产量合计增加631万吨,这使得东北地区钢材产量占全国比重提升到7.47%;华东地区钢材产量占全国比重持续走低,从35.85%下降到33.49%,整体降低了2.36个百分点;中南地区钢材产量占全国比重始终在15%~16%之间波动,2016年有一定增长,主要是由于湛江钢铁的投产带动了广东钢材产量的增加,2017年中南地区钢材产量占全国比重进一步增加到16.41%;西北地区钢材产量占全国比重从3.15%上升到3.56%,小幅增加了0.41个百分点,2017年增幅相对明显,主要是由于新疆钢材产量同比增加212万吨至1300万吨;西南地区钢材产量占全国比重从5.58%下降到5.26%,小幅减少了0.32个百分点。

从我国钢材生产布局10多年的演变中可以发现,我国钢材生产布局虽然有所调整但整体变动不大,以生产为驱动的华北和以消费为驱动的华东始终是“两极”,钢材产量合计占全国比重在66%~70%之间。

中国钢铁工业区域布局优化尚待重新起步

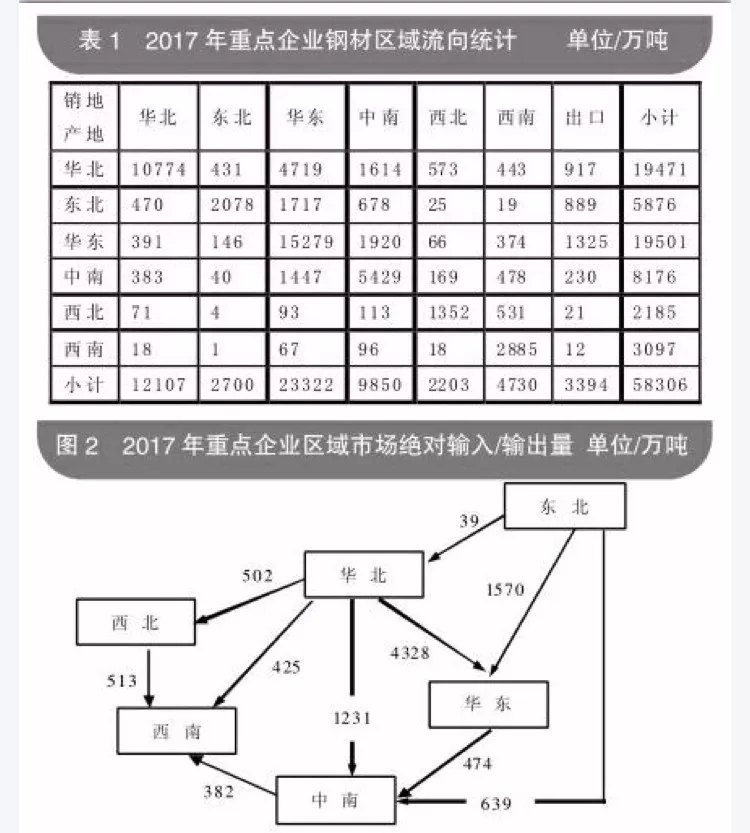

2017年,全国重点钢铁企业共生产5.83亿吨钢材,占全国总产量10.48亿吨的55.62%。同时,非重点企业大多生产规模较小,销售渠道基本限于本区域(即使很多规模相对较大的重点企业也是如此)。因此,重点企业的钢材流向在很大程度上代表了全国的钢材流向。本文计算整理了2017年全国重点企业钢材的区域流向。(见表1)

在统计的过程中,首先根据各企业下属生产基地的区域分布进行相应的数据处理。比如在对首钢集团的分析中,需要扣除位于西南地区的水城钢铁和贵阳特钢的钢材产量,把水城钢铁和贵阳特钢的钢材产量置入西南地区;扣除位于东北的通化钢铁的钢材产量,把通化钢铁的钢材产量置入西南地区;之后剩余的钢材产量再纳入华北地区进行统计分析,等等。

对表1中数据计算整理,得到我国各区域市场钢材绝对输入/输出量流向。(见图2)

结合表1和图2,分别计算出2017年每个区域企业生产的钢材中,供应本地区的数量、区域间净输出量、出口量、净输出量(区域间净输出量﹢出口量)、净输出比例。根据2017年各区域市场的净输入/输出比例,可以把我国的钢铁区域市场划分为三种类型:一是自给型的西北市场,净输入比例为0.86%,净输入钢材18万吨,在总量上基本实现了自给;二是输出型的东北市场、华北市场,净输出比例分别为39.91%和37.82%,分别输出钢材2345万吨和7346万吨,说明这两个区域市场在总量上过剩严重;三是输入型的西南市场、中南市场和华东市场,净输入比例分别为52.79%、20.49%和19.58%,分别输入钢材1634万吨、1675万吨和3818万吨,说明这3个区域市场钢材需求量相对较大而区域内钢铁企业不能满足,需要从其他不同区域大量调入。

2016~2017两年间,各区域市场钢材输入/输出情况发生了一定程度的变化。其中,相比较于2016年,2017年华北市场净输出比例基本不变,生产和消费同步减少;东北市场净输出比例减少4.90个百分点,主要是由于出口比例减少,出口钢材由1156万吨减少到889万吨;华东市场净输入比例增加2.88个百分点,供给缺口进一步加大;中南市场净输入比例增加1.37个百分点,湛江钢铁的投产短期内仍旧难以弥补供给缺口;西北市场净输入比例大幅减少15.51个百分点,主要是由于西北地区企业,主要是陕西钢铁的钢材产量增加280万吨所致;西南市场的净输入比例大幅增长了8.20个百分点,虽然产量有所增长但供给缺口进一步加大,主要是由于区域内钢铁企业整体规模较小且产品结构未能较好满足下游客户需求所致。

综合分析,中国钢铁工业区域布局仍须不断完善。钢铁行业近年来虽然进行了各种形式的区域内甚至跨区域的兼并重组和结构调整,但在区域布局优化上尚待重新起步,任重道远,未来需要真正全面贯彻执行供给侧结构性改革等政策,把改革落到实处。

区域布局调整和产品结构优化须做前瞻性规划

为进一步分析钢材产品区域流动的原因,分各区域将不同产品的产量减去需求量,可以看到分区域之间、分产品之间的供需情况差异巨大,比如钢筋在华北过剩1398万吨,但在西南的缺口高达861万吨;中厚宽钢带在华北过剩3007万吨,但在华东的缺口高达417万吨,在中南的缺口也高达415万吨。因此,未来各个企业的区域布局调整和产品结构优化应在对区域市场供求关系分析的基础上,充分考虑新形势的变化做出前瞻性的规划。同时,各个区域甚至全行业也有必要就此开展更深层次的专题研究,联合组织课题攻关,提出更全面具体和切实可执行的建议,以从根本上解决长期困扰行业发展的重大问题。

不同区域市场供需环境的变化对钢材产品价格产生了重要的影响,以重庆和天津直径为20毫米的HRB400螺纹钢为例,两地价差的起伏在很大程度上反映了行业供需格局的演变,从2007年1月份到2017年12月份基本可以划分成四个阶段。第一阶段,2007年1月份到2009年9月份,由于西南市场整体供给不足,重庆和天津的价差基本以100元/吨为中枢波动,但波动幅度极大,最高点为2007年6月11日的560元/吨,最低点为2008年8月18日的-430元/吨,说明供给和需求之间的博弈力度极大。第二阶段,2009年10月份到2011年12月份,虽然价差仍旧以100元/吨为中枢波动,但波动幅度明显变小,说明供给和需求之间的博弈基本达到了稳定。第三阶段,2012年1月份到2016年10月份,由于西南市场整体供给不足的程度有所加深,重庆和天津的价差开始大幅上升到以300元/吨为中枢波动,同时波动幅度极大,最高点为2012年12月3日的630元/吨,最低点为2016年4月28日的-210元/吨,说明供给和需求之间的博弈力度再次加大。第四阶段,2016年11月份到2017年12月份,虽然价差仍旧以300元/吨为中枢波动,但波动幅度明显变小,说明供给和需求之间的博弈基本达到了稳定。

针对不同区域之间由于产品基本供需变动导致的价格变化,钢铁企业应强化监测力度,及时做出销售调整,真正做到以市场为中心。当然,最根本的还是实施产品结构优化和布局调整。而如何进一步推进跨区域的联合重组,更深层次地解决长期困扰中国钢铁工业发展的区域布局和产品结构不合理的现状,也是值得我们去思考的问题。

【长按识别二维码】

华邦建设(www.hb2003.com)分享